Շատ հաճախ հասարակության շրջանում լսում ենք այնպիսի մտքեր, թե «ինչու պետությունը շատ փող չի տպում» կամ «շատ փող կտպի, պարտքը կփակի» կամ «պարտք վերցնելու փոխարեն ինչու շատ փող չեն տպում» և այլն։

Առաջին հայացքից, կարծես թե, որևէ բան չի խոչընդոտում, որ պետությունն օգտվի այդ հնարավորությունից, ավել փող տպի, դրա միջոցով փակի պետական պարտքը, բարձրացնի աշխատավարձերը և այլն։ Սակայն իրականությունն այլ է։ Իսկ ինչու՞ պետությունները չեն դիմում նման հեշտ միջոցի ու գոհացնում բոլորին։ Այս հարցի պատասխանն ունի խորը տնտեսագիտական հիմնավորումներ ու բացատրություններ։ Սակայն դա կներկայացնենք ավելի պարզ օրինակների միջոցով։

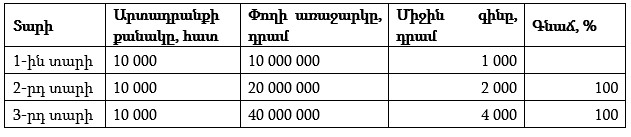

Պետությունների շատ փող չտպելու հիմնական պատճառն այն է, որ փողի ավել քանակությունը բերում է գնաճի (ինֆլյացիա)։ Հասկանալու համար, թե դա ինչպես է տեղի ունենում, բերենք հետևյալ պարզ օրինակը (աղյուսակ 1)։ Մեր տնտեսությունն ընդհանուր առմամբ թողարկում է 10 մլն դրամի արտադրանք և արտադրվում է միայն մեկ տեսակի ապրանք, օրինակ՝ գիրք, 10 հազար հատ քանակությամբ, այսինքն՝ յուրաքանչյուր գիրքը 1000 դրամ միջին արժեքով։ Այս դեպքում տնտեսությունում փողի քանակությունը կամ փողի առաջարկը կլինի 10 մլն դրամ։ Այս իրավիճակը համապատասխանում է աղյուսակ 1-ի 1-ին տարվան։

Աղյուսակ 1․ Գների փոփոխությունը գրքերի անփոփոխ քանակի դեպքում

Կառավարությունն օգտվում է իր՝ ավելի շատ փող տպելու հնարավորությունից և 2-րդ տարում կրկնակի ավելացնում է փողի քանակությունը՝ 10 մլն-ից դարձնելով 20 մլն։ Այս դեպքում արտադրության ծավալը քանակական առումով չի փոխվում՝ նույն 10 հազ․ գիրքն է, սակայն այժմ մարդիկ ունեն ավելի շատ փող։ Ավել գումարը նրանք կամ կուղղեն սպառման ավելացմանը կամ դրա մի մասը կխնայեն։ Օրինակի ավելի պատկերավոր լինելու համար դիտարկենք այն դեպքը, երբ ավելացած ամբողջ գումարն ուղղվում է սպառման։ Գրքերի նկատմամբ պահանջարկը կաճի։ Քանի որ գրքերի քանակությունը չի փոխվել, ֆիրմաները կբարձրացնեն գրքերի գները։ Արդյունքում կունենանք 10 հազար հատ վաճառված գիրք ավելի բարձր գնով՝ միջինը 2000 դրամով։ Այսինքն՝ գները կրկնակի աճեցին կամ գնաճը (ինֆլյացիան) կազմեց 100%։

Արտադրության ամբողջ ծավալը երկրորդ տարում կլինի 20 մլն դրամ (2 000 x 10 000), այլ ոչ թե 10 մլն։ Արտադրության ընդհանուր ծավալը նույնպես կրկնակի կաճի, սակայն արտադրանքի քանակը չի փոխվել։ Կարելի է ասել, որ արտադրության ծավալի աճը փողի պատրանք է։ Երկրորդ տարում, ճիշտ է, մենք ավելի շատ փող ունենք, բայց ամեն ինչ թանկ է։ Նույնը տեղի ունի նաև երրորդ տարվա համար։

Ավելի շատ փող տպելն ապրանքները դարձրեց ավելի թանկ, բայց չփոխեց դրանց քանակը։ Այլ կերպ ասած՝ ապրանքների անփոփոխ քանակության պայմաններում փողի քանակի ավելացումը բերում է գների բարձրացման կամ ինֆլյացիայի։

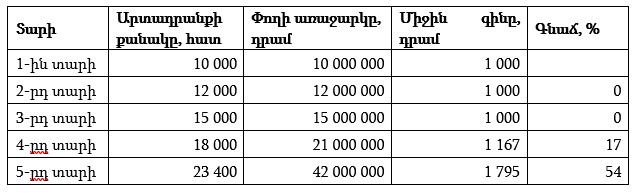

Երբ ավել փող տպելու գործընթացը տեղի է ունենում արտադրության ծավալների ավելացման պայմաններում, այն ունենում է հետևյալ ազդեցությունը (աղյուսակ 2)։

Աղյուսակ 2. Գների փոփոխությունը գրքերի քանակի ավելացման դեպքում

Ինչպես տեսնում ենք աղյուսակից, առաջին երեք տարիներին փողի առաջարկն ավելացել է առանց գնաճի (ինֆլյացիայի)։ 2-րդ տարում փողի առաջարկն ավելացել է 20%-ով, նույնքան տոկոսով էլ ավելացել է գրքերի քանակը։ 3-րդ տարում և՛ փողի առաջարկը, և՛ գրքերի քանակն ավելացել են 25%-ով։ Այսինքն՝ գները չեն փոխվել, երբ լրացուցիչ փողի աճը համարժեք է գրքերի առաջարկի աճին։

4-րդ տարվանից սկսած արդեն նկատվում է գների աճ։ 4-րդ տարում փողի առաջարկն ավելացել է 40%-ով, իսկ գրքերի քանակը՝ 20%-ով։ 5-րդ տարում փողի քանակի աճը և գրքերի քանակի աճը կազմել են համապատասխանաբար 100% և 30%։ Այսինքն՝ երբ փողի առաջարկն ավելանում է ավելի արագ, քան գրքերի քանակն է աճում, սկսում է տեղի ունենալ գների աճ՝ ինֆլյացիա։ Իսկ թե ինչպիսի հետևանքներ է ունենում ինֆլյացիան բնակչության, ֆիրմաների և ընդհանրապես տնտեսության համար, դա արդեն քննարկման այլ թեմա է։

Այս օրինակում ևս ավելի շատ փող տպելը հանգեցրեց գների աճի։ Այլ կերպ ասած՝ երբ փողի լրացուցիչ աճը գերազանցում է արտադրության ծավալների աճին, այն հանգեցնում է գների աճի՝ ինֆլյացիայի։ Այս երևույթը դեռևս անտիկ ժամանակներից տարբեր հայտնի տնտեսագետների ու տնտեսագիտական դպրոցների ուսումնասիրության առարկա է եղել և շարունակում է մնալ։ Այդ առումով կարելի է մեջբերել նոբելյան մրցանակակիր Միլթոն Ֆրիդմանի հայտնի պնդումը․ «Ինֆլյացիան միշտ և ամենուր դրամական երևույթ է»։

Ինչ վերաբերում է ավել փող տպելու միջոցով պետական պարտքը փակելուն, կառավարությունները պարտք են վերցնում՝ վաճառելով պետական պարտատոմսեր։ Պարտատոմսերը խնայողությունների ձևեր են։ Մարդիկ, ովքեր գնում են պետական պարտատոմսեր կամ փաստացի նրանք, ովքեր կառավարությանը պարտք են տալիս, համարում են, որ պետական պարտատոմսերն ապահով ներդրման տեսակ են։ Այնուամենայնիվ, սա ենթադրում է, որ գնաճը կմնա ցածր մակարդակում։ Եթե կառավարություններն ավել փող տպեն պետական պարտքը վճարելու համար, ինֆլյացիան կավելանա։ Այս դեպքում մարդիկ չեն ցանկանա կառավարությանը պարտքով փող տալ կամ պահել պարտատոմսեր, քանի որ դրանց արժեքն ընկնում է։ Դրա համար կառավարությանը դժվար կլինի վաճառել պարտատոմսեր պետական պարտքը ֆինանսավորելու համար։ Նրանք ստիպված կլինեն վճարել ավելի բարձր տոկոսադրույքներ ներդրողներ ներգրավելու համար։ Իսկ եթե կառավարությունը տպում է չափազանց շատ փող և գնաճը դուրս է գալիս վերահսկողությունից, ապա ներդրողները չեն վստահի կառավարությանը, և կառավարության համար դժվար կլինի ընդհանրապես ինչ-որ միջոցներ ներգրավել։ Այս դեպքում փողի տպումը կարող է ավելի շատ խնդիրներ ստեղծել, քան լուծել։

Գործնականում նման օրինակներ շատ կան։ Բերենք դրանցից առավել հայտնի երկուսը։ Առաջին համաշխարհային պատերազմից հետո Գերմանիան բախվեց փոխհատուցման բարձր վճարների խնդրի հետ։ Այս պահանջները բավարարելու համար կառավարությունը սկսեց ավելի շատ փող տպել, որպեսզի նաև ֆիրմաները կարողանային շարունակել վճարել աշխատողներին։ Սա բերեց ինֆլյացիայի բարձր տեմպերի։ Ինֆլյացիան այնքան բարձր էր, որ փողը դարձել էր անօգտակար։ Մարդկանց ստիպված վճարում էին օրվա ընթացքում երկու անգամ, քանի որ փողն արժեզրկվում էր ժամ առ ժամ։ Երեխաները օգտագործում էին խաղալիքի փոխարեն։ Իսկ 1923թ․ վերջին փողի տպումը դուրս եկավ վերահսկողությունից, և տնտեսությունը ենթարկվեց հիպերինֆլյացիայի։

Հիպերինֆլյացիան առաջանում է այն դեպքում, երբ մեկ ամսվա ընթացքում գնաճը գերազանցում է 50%-ը: Եթե նորմալ գնաճը, որը միջազգային պրակտիկայում ընդունվում է 2-4%, չափվում է գների ամսական բարձրացումների մասով, ապա հիպերինֆլյացիան չափվում է ամենօրյա աճերով, որը կարող է մոտենալ օրական 5-10%-ի:

Նման իրավիճակում հայտնվեց Զիմբաբվեն 2008թ․։ Բարձր պետական պարտքը, արտադրության կրճատվող ծավալը և կարճաժամկետ ճգնաժամը հաղթահարելու համար կառավարությունը դիմեց փող տպելուն։ Այս գործընթացը նույնպես բերեց հիպերինֆլյացիայի, որը 2008թ․ նոյեմբերին գնահատվեց 79,600,000,000%։ Ինֆլյացիայի օրական տեմպը հասավ 98%-ի։ Այսինքն՝ գրեթե ամեն օր գները կրկնապատկվում էին կամ դրա համար պահանջվում էր 24,7 ժամ։

Մեկ այլ խնդիր էլ, որին հանգում է պետությունն ավել փող տպելու և դրա հետևանքով ինֆլյացիայի պարագայում, տվյալ երկրի արժույթի արժեզրկումն է։ Օրինակ՝ ինֆլյացիան Հայաստանում 0 տոկոս է, իսկ մեր գործընկեր Իրանում նման մեթոդի կիրառումից հետո 100%։ Սա նշանակում է, որ մեր երկրի համեմատ Իրանում գները կրկնակի աճում են կամ անհրաժեշտ է երկու անգամ ավելի շատ իրանական ռիալ նույն քանակությամբ ապրանք գնելու համար: Պարսկական արժույթի՝ ռիալի գնողունակությունը նվազում է, ռիալի արժեզրկումն արտացոլվում է փոխարժեքների միջոցով։ Իրանում գնաճը առաջ է բերում ռիալի արժեքի արագ անկում դրամի նկատմամբ։

Կան նաև տնտեսական իրավիճակներ, երբ ավել փող տպելն ինֆլյացիա չի առաջացնում, իսկ որոշ դեպքերում այն նաև անհրաժեշտ է լինում։ Տնտեսական անկման փուլում, գնանկման ժամանակահատվածում հնարավոր է մեծացնել փողի առաջարկը՝ առանց ինֆլյացիա առաջացնելու։ Դա պայմանավորված է նրանով, որ փողի առաջարկը միայն կախված չէ դրամական բազայից, այլ նաև տնտեսությունում դրա շրջանառության արագությունից։ Օրինակ՝ գործարքների (շրջանառության արագության) կտրուկ անկման պարագայում կարող է անհրաժեշտություն առաջանալ փող տպել գնանկումից խուսափելու համար։

Հենց այս խնդիրներից էլ ելնելով՝ պետությունները չեն չարաշահում փող տպելու մեխանիզմը։ Ավելին, փող տպելու և այդ գործընթացը կարգավորելու գործառույթը վերապահված է պետական առանձնացված ինստիտուտի՝ ազգային կամ կենտրոնական բանկերին, որոնց այդ գործառույթների իրականացման համար տրված է անկախություն։ Ընդ որում՝ այդ անկախությունն ամրագրված է օրենքներով և սահմանադրությամբ, այդ թվում՝ նաև Հայաստանում։

Պետությունների շատ փող չտպելու հիմնական պատճառն այն է, որ փողի ավել քանակությունը չի ավելացնում արտադրության ծավալները, այլ առաջացնում է գնաճ։ Իսկ եթե տպում է չափազանց շատ փող և գնաճը դուրս է գալիս վերահսկողությունից, տնտեսությունը ենթարկվում է հիպերինֆլյացիայի, որը կործանարար հետևանքներ է ունենում տնտեսության համար։